|

|

ACTUS

Marchés immobiliers : les courbes en boucle du professeur Mouillart

Le

26/10/2010

|

|

Au 3ème trimestre 2010, les taux des prêts sont descendus à leur niveau le plus bas de laprès-guerre ! La durée des prêts a diminué légèrement mais n'a pas annulé limpact de la baisse des taux sur la solvabilité de la demande, contrairement à ce qui s'était passé en 2009. La solvabilité des ménages s'est améliorée, même celle des plus modestes. Telles sont quelques unes des tendances dégagées dans les chiffres publiés le 19 octobre par l'Observatoire Crédit Logement-CSA, opéré sur le plan statistique par le professeur Michel Mouillart, spécialiste des marchés immobiliers. Courbes à l'appui, celui-ci croit à un réel redémarrage du marché, la crise immobilière marquant la fin d'un cycle...

|

Des taux d'intérêt au plancher au moins jusqu'au printemps ?

Présentant les résultats trimestriels de l'Observatoire du financement des marchés résidentiels Crédit Logement-CSA, le professeur Michel Mouillart, de l'Université Paris X Nanterre, en charge de l'Observatoire, a redit toute sa confiance dans le redémarrage du marché, et la faible probabilité selon lui d'une rechute, principalement en raison de l'effet solvabilisateur des faibles taux d'intérêt actuels. Les taux des crédits immobiliers devraient rester stables jusqu'au milieu du premier semestre, selon l'Observatoire. Avec le nouveau prêt à taux zéro (nouveau PTZ), étendu à tous les primo-accédants façon 2011 (1), les primo-accédants devraient ainsi bénéficier d'une nouvelle période de baisse des coûts d'emprunt.

De 4 milliards d'euros, la production de nouveaux prêts à taux zéro devrait atteindre 10 milliards l'année prochaine. Ce sera ainsi plus de 6% de la production totale de nouveaux crédits qui passera d'un taux moyen de 3,5% à 0%. Le nouveau PTZ devant concerner 75% des primo-accédants, soit 90% dans le neuf et 60% dans l'ancien.

Dans ce contexte, la dynamique du marché immobilier ne devrait pas s'essouffler. En 2010, les banques octroieront de 145 à 150 milliards de nouveaux crédits, soit une progression de plus de 25% par rapport à 2009. Les secondo-accédants, qui achètent un bien après revente, consolideront leur retour sur le marché après une quasi-disparition début 2009, incités à profiter jusqu'à la fin de l'année du dispositif fiscal de déduction des intérêts d'emprunt. Puis, après un certain attentisme au dernier trimestre, les primo-accédants, qui représentent aujourd'hui 70% du marché, reprendront le relais grâce au nouveau PTZ. C'est du moins le scenario présenté comme le plus probable...

Au-delà du printemps, les responsables de l'Observatoire restent prudents. Mais ils ne croient pas à une asphyxie du marché par la hausse des prix de vente. Le professeur Mouillart récuse l'idée répandue actuellement selon laquelle la baisse rapide des taux des crédits alimenterait la hausse et freinerait à terme la reprise des acquisitions. "La baisse des taux n'entraîne pas de flambée des prix des biens. C'est l'inverse qui se produit. La baisse des taux a toujours été là pour compenser la remontée des prix. Celle-ci s'est enclenchée avec le déblocage du marché et le retour des secondo-accédants aux revenus aisés qui ont des projets d'acquisition plus importants. Et la hausse des prix immobiliers n'a jamais bloqué le marché", a-t-il notamment déclaré lors de la présentation des résultats à la presse.

A l'appui, il a présenté une série de courbes d'évolution de critères croisés laissant présager la fin prochaine d'un cycle commencé au début des années 2000 et le démarrage probable d'un nouveau cycle.

Vers le début d'un nouveau cycle ?

Depuis le milieu des années 90, lévolution des conditions de crédit décide largement de la dynamique du marché de lancien, constate Michel Mouillart : lorsque ces conditions se détériorent lactivité se dégrade et le nombre de transactions se réduit ; dans le même temps, le marché de la revente se replie. Au contraire, lorsque ces conditions de crédit saméliorent, lactivité repart et le nombre de transactions se redresse ; dans le même temps, le marché de la revente se réactive.

Depuis le début des années 2000, les « boucles » représentatives des évolutions du marché qui peuvent être tracées - boucle du nombre de transactions par rapport à la variation des annuités de remboursement des crédits et boucle de la part de la revente dans l'ensemble des transactions dans l'ancien par rapport à la variation des annuités de remboursement des crédits - sont quasiment parfaites : et même, elles semblent maintenant se refermer.

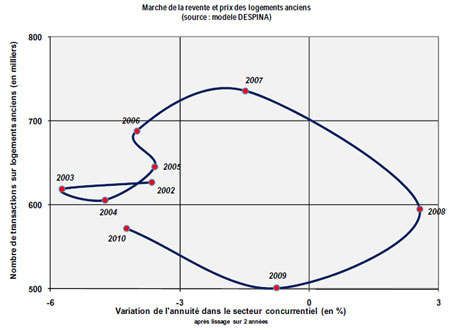

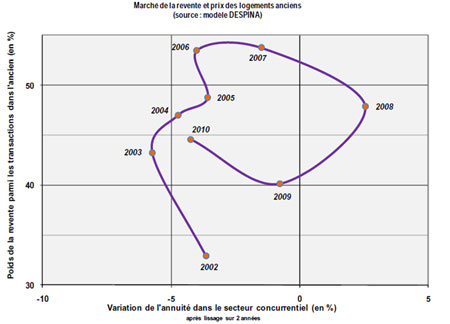

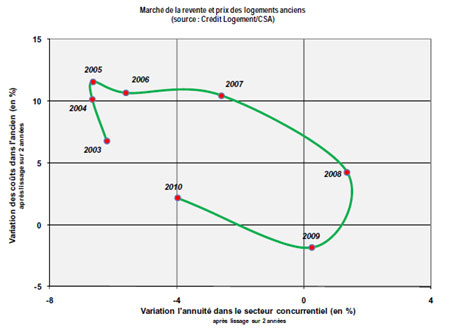

Les courbes ci-dessous indiquent l'évolution :

- du nombre de transactions en fonction de la variation du coût du crédit

- et du poids de la revente dans le nombre de transactions dans l'ancien en fonction de la variation du coût du crédit

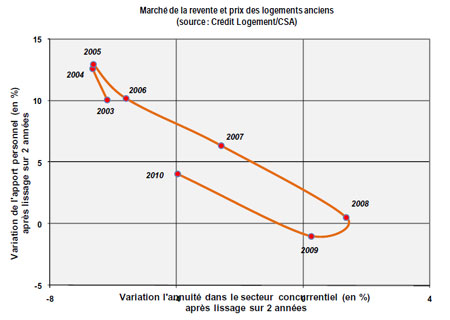

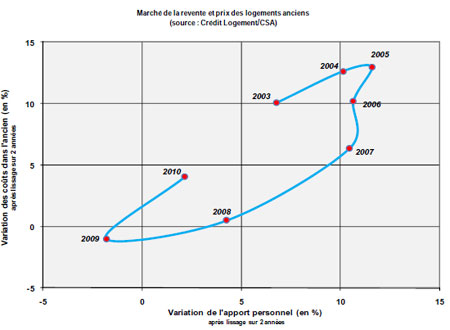

Même chose pour l'évolution des apports personnels : lorsque lactivité se détériore, que la revente devient plus difficile, les conditions de formation de lapport personnel des acheteurs se dégradent ; au contraire, lorsque lactivité se redresse, que la revente devient plus plus facile, les conditions de formation de lapport personnel des acheteurs saméliorent...

La courbe ci-dessous indique l'évolution de la variation de l'apport personnel en fonction de la variation du coût du crédit :

Deux autres courbes illustrent un phénomène plus subtil : sur un marché déprimé, lorsque les « revendeurs » quittent le marché, les indices de prix saffaissent ; les biens les plus rares, les plus chers, les mieux situés sortent du marché ; au contraire, sur un marché dynamique, lorsque les "revendeurs" reviennent sur le marché, les indices de prix se redressent ; les biens les plus rares, les plus chers, les mieux situés reviennent alors sur le marché. Lévolution des indices de prix est influencée par ce phénomène, les redressements statistiques opérés pour les établir n'effaçant pas totalement l'effet de changement de taille et qualité moyenne des biens vendus...

Selon le professeur Mouillart, ces "boucles" illustrent simplement les délais de réaction des ménages qui interviennent sur le marché.

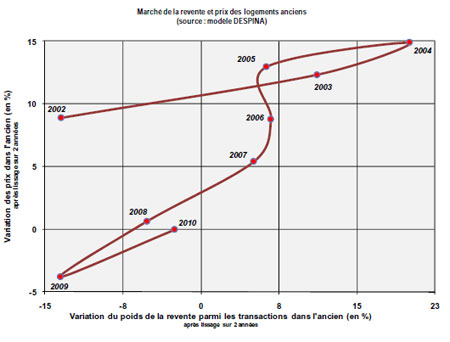

Les courbes ci-dessous indiquent l'évolution :

- de la variation des prix déna l'ancien en fonction de la variation du poids de la revente dans l'ancien

- de la variation des prix dans l'ancien en fonction de la variation de l'apport personnel

A contrario, le rapprochement de certains phénomènes peut conduire à des conclusions hâtives ; la courbe ci-dessous indique l'évolution de la variation des prix dans l'ancien en fonction de la variation du coût du crédit :

Pour le professeur Mouillart, déduire de la courbe ci-dessus que l'amélioration des conditions de crédit est la cause de la hausse des prix est aussi faux que de conclure que la baisse du prix du pétrole est responsable des accidents de la route ! En termes d'économiste, "il existe des formes réduites de modèles comportementaux complexes : elles relèvent de la famille des faits stylisés"...

-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-

Des réponses à vos questions !!!

Pour estimer la valeur d'un appartement ou d'une maison à la vente ou à la location consultez : l'Argus du logement

-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-

UniversImmo.com

|

|

|

|

|

|

|