Un marché toujours au ralenti

Avec les chiffres de l'Observatoire du financement des marchés résidentiels (Crédit-Logement/CSA) présentés le 26 janvier pour le 4ème trimestre 2009 par le professeur Michel Mouillart, de l'université Paris X Nanterre, opérateur scientifique de l'observatoire, confirment le ralentissement, mesuré pour la première fois avec une telle précision fin 2009, du marché immobilier depuis son point haut atteint il y a à peine 2 ans. De 736.000 transactions immobilières dans le résidentiel ancien au plus haut avant la crise, il n'y en a plus eu que 600.000 en 2008, et le professeur Mouillart les estime à 490.000 en 2009, soit une chute globale en deux ans de plus d'un tiers (34%) !

Dans ces conditions, une remontée à 530.000 en 2010, selon son estimation confiée cette semaine à Capital.fr serait un moindre mal pour un marché qui conditionne la mobilité des français, mais on est loin du compte par rapport aux bonnes années...

Quant au marché du neuf, sa chute globale est de près de 40% (le plus grand "krach" depuis le 19ème siècle), et les 90.000 ventes espérées par les promoteurs (contre près de 130.000 au plus haut) seront faites à hauteur de 40 à 43.000 par les ventes aux investisseurs, notamment en "Scellier", régime de défiscalisation aujourd'hui en sursis.

En cause, toujours le marché de la revente, qui n'a pas franchement redémarré ; les raisons sont pour une part psychologiques : tous ceux qui peuvent attendre pour réaliser un achat-revente préférant surseoir à leur opération en attendant une plus grande lisibilité du marché, et pour beaucoup d'être rassurés sur leur situation personnelle. Se dire aussi qu'en période de marché déprimé ou incertain, les opérations d' achat-revente sont beaucoup plus compliquées qu'en période de marché porteur : le marché des crédits relais s'est effondré - Crédit-Logement, qui représente un petit tiers de la garantie des prêts immobiliers, indiquait en novembre ne faire plus que 4% d'opérations avec crédits-relais quand il en faisait encore 12% en 2008 et 15% en 2007 - et pas seulement parce que les banques sont réticentes à en accorder : les clients le sont tout autant à les demander, préférant vendre avant d'acheter, avec toutes les acrobaties que cela implique, de peur d'être "collés" avec un bien invendable.

Du coup, la déformation de la structure des acquéreurs observée depuis 2008 continue : d'un tiers moins nombreux globalement, ils sont en proportion plus jeunes (les moins de 35 ans deviennent majoritaires à 53% (ils n'étaient que 43% dans le neuf et 47% dans l'ancien en 2001), et plus modestes (les ouvriers et employés deviennent majoritaires dans le neuf, à 52% - ils n'étaient que 31% en 2001 - et frisent la majorité dans l'ancien à presque 45% - ils n'étaient que 34% en 2001)...

Explication avancée pour tout cela : le blocage du marché de la revente s'effectue au détriment des ménages les plus âgés (les 45 ans et plus) et des catégories de cadres et professions libérales. Du coup, si l'on considère que 25 à 30% des transactions avec revente étaient en temps normal motivés par un choix de mobilité pour améliorer la taille et le confort du logement, le marché de la revente aurait atteint un étiage : celui des transactions inévitables, pour des raisons familiales ou professionnelles...

Si les primo-accédants ont été préservés par la baisse des taux, l'arrêt de la baisse des durées des prêts - un moment redoutée ce qui aurait effacé une partie de l' "effet taux" - et le doublement du prêt à taux zéro (PTZ) dans le neuf, leur solvabilité reste menacée par la situation économique (pertes d'emploi, blocage des salaires, baisse des primes et des heures supplémentaires, etc.) mais aussi par la hausse du coût global moyen des opérations d'accession rapporté aux revenus : il s'agit d'un indicateur qui est calculé sur l'ensemble des opérations financées par crédit (soit la quasi-totalité des acquisitions, celles qui se font sans crédit étant marginales...) et qui fait la moyenne du montant global de chaque opération exprimé en années de revenus du ménage qui la réalise.

Ce phénomène est constaté sans pouvoir être totalement expliqué, et semble dû partiellement à une certaine remontée des prix, mais aussi au fait que les produits achetés aujourd'hui sont relativement plus grands et plus chers qu'il y a quelques mois !

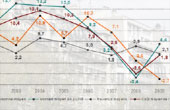

Certes, le marché immobilier a connu depuis le 2ème et au 3ème trimestres une reprise vigoureuse (respectivement +30% et +27%, mais après un 4ème trimestre 2008 et surtout un 1er trimestre 2009 proprement calamiteux, qui a vu les ventes chuter jusqu'à -44,7% par rapport à leur niveau de 2007 ! Le rythme s'est même ralenti, pour des raisons saisonnières au 4ème trimestre, en retrait de près de 7% par rapport au 3ème.

Pourtant, la baisse des taux d'intérêt - 3,79% en moyenne au 4ème trimestre - a fait fondre de 10% la mensualité pour 1.000 euros empruntés, la baisse des durées des prêts amorcée depuis 2007 n'ayant que très partiellement entamé le gain résultant des taux...

Stabilisation plutôt que reprise en 2010

Les chiffres de l'Observatoire pour janvier 2010 révèlent une stabilisation des principales caractéristiques des opérations réalisées : les taux d'intérêt (hors assurance et coût des sûretés) se sont établis en moyenne à 3,75% (3,73% pour laccession dans le neuf et 3,74% pour laccession dans lancien). A noter une augmentation de la part des prêts à taux variable (ou "taux révisables"), en principe "capés" : ils représentent 8,7% des montants accordés alors qu'ils étaient tombés à 1,6% en 2008 ! Signe que les budgets des accédants se font de plus en plus serrés ?

Stabilisation également de la durée des prêts, à 213 mois (239 mois pour laccession dans le neuf et 228 mois pour laccession dans lancien) ; le niveau des mensualités associées à un même capital emprunté reste ainsi de 9% inférieur à son niveau de décembre 2008.

Poursuite également de la dégradation de lindicateur de solvabilité de la demande : recours accru à lendettement (un endettement moyen en hausse de 2,6% depuis le début de lannée 2009, après + 4,4% en 2009 mais 3,4% en 2008), dû à un recul de lapport personnel toujours rapide, dans un contexte de blocage persistant du marché de la revente et de transformation des clientèles, nous dit l'Observatoire ; il est de fait que des clientèles plus jeunes et moins fortunées ont tendance à recourir plus largement à l'emprunt...

Peut-on s'attendre à une reprise sensible du marché dans ces conditions en 2010 ? Les animateurs de l'Observatoire - et notamment Crédit Logement qui reconnaît une fin d'année 2009 nettement meilleure qu'espéré - ne le pensent pas. En juillet le doublement du prêt à taux zéro ne sera plus et il n'est pas exclu que les taux d'intérêt se remettent à remonter.

"Nous sommes en fait dans la même situation qu'en 1994 : l'expérience prouve que la reprise est lente à venir après une crise d'une telle ampleur", avance le professeur Mouillart, indiquant qu'à son avis le marché ne repartira que lorsque les prix seront eux-mêmes repartis à la hausse...

-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-

Des réponses à vos questions !!!

Pour estimer la valeur d'un appartement ou d'une maison à la vente ou à la location consultez : l'Argus du logement

-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*

UniversImmo.com

|

Commentaire posté par

Galandris

, le

6/2/2010 à 04h12

A l'attention de la rédaction d'Univers Immo.

Vous dites que le marché immobilier a été étale entre 1994 et 1998, justifiant ainsi l'analyse de M. Mouillart suivant laquelle les transactions sont reparties avec la hausse des prix. D'autres internautes ont commenté le fait qu'entre 1994 et 1998 les prix diminuaient, ce que vous contestez en renvoyant à l'indice du prix des logements anciens de l'INSEE. Soit, regardons-le. Comme il s'agit de comparer une situation de bulle spéculative à une autre, focalisons nous sur l'indice du prix des logements anciens portant sur la zone atteinte par la bulle : la région parisienne. Car s'il est vrai que les prix "France entière" sont restés sages, il n'y a pas eu non plus de bulle, et ou le marché n'était donc pas significativement affecté par un ralentissement des transactions : difficile donc d'étalir une comparaison. La seule valide semble être pour la région parisienne... Et là, à regarder les prix de Paris, on constate une baisse de plus de 20% de l'indice INSEE, assez similaire à celle qu'on constate pour l'ensemble de l'Ile-de-France sur les appartements. Pour les maisons, la baisse est plus limitée, 10% : on ne peut pas parler de marché étale.

Pour info :

Indice Paris T1 1994 : 95,1

Indice Paris T1 1998 : 75,9 (-20,2%)

Indice Appt Pte Couronne T1 94 : 104,5

Indice Appt Pte Couronne T1 98 : 85,0 (-18,7%)

Indice Maison Pte Couronne T1 94 : 86,7

Indice Maison Pte Couronne T1 98 : 80,7 (-6,9%)

Si les indices France ne traduisent pas une baisse, c'est normal, mais la comparaison de la situation actuelle (de forte chute des transactions et de chute des prix) à celle de l'époque sur la France entière n'a pas de sens, l'essentiel de la province hors grandes agglomérations n'ayant pas ressenti la hausse précédente : difficile alors de dire que la situation est comparable à 1994 au niveau national...

Dommage que vous ne répondiez plus.

|

Commentaire posté par

La rédaction Universimmo

, le

5/2/2010 à 15h26

Quelques précisions :

1. Nous sommes pas les porte-parole du professeur Mouillart : nous n'avons fait que le citer, et ne lui faites pas dire ce que nous lui avons pas fait dire (par exemple ce n'est pas lui qui dit ...

2. Attention aux chiffres sur les nombres de transactions : ceux cités dans notre article sont pour l'ancien uniquement (ne pas y inclure le neuf) ; nous confirmons les 490.000 pour 2009 cités par Michel Mouillart, mais il faut savoir qu'en matière de chiffres sur le total des transactions en France c'est le brouillard le plus complet et aucun des chiffres (pas plus ceux de l'INSEE que du ministère) ne sont fiables ; c'est un scandale mais c'est comme cela !

3. Nous n'avons pas dit que les prix sont repartis franchement à la hausse en 1994 : 1994 marque la fin de la chute, suit une période étale et ça repart crescendo à partir de 1998... Il n'y a pas d' "effondrement" entre 1994 et 1998 (voir indice INSEE des prix de l'ancien) ! Dire "nous sommes dans la même situation qu'en 1994" laisse augurer (espérer ou craindre suivant ses souhaits) un certain temps avant un nouveau cycle haussier...

4. La désolvabilisation des acquéreurs est engagée depuis le début des années 2000 (voir les études qui se multiplient sur la paupérisation des classes moyennes et le poids croissant des dépenses contraintes, dont au premier chef le logement) et ça n'a pas empêché les prix de continuer à grimper jusq'à la crise financière ; car la désolvabilisation touche surtout ceux qui n'ont pas encore profité des plus-values de la période haussière.

Par ailleurs, cette désolvabilisation n'existe réellement que dans les zones tendues, celles qui sont recherchées pour leur attractivité économique, leur qualité (urbaine et sociologique) ; le logement est très accessible pour les classes moyennes à Clichy sous bois ou aux Mureaux, allez comprendre pourquoi elles ne veulent pas y aller...

Les prix ont donc continué à monter (et pourront reprendre leur pente ascendante dans quelques temps), au prix de sacrifices lourds dans le budget des acquéreurs là où on veut être entre soi, où les écoles sont bonnes, où il n'y a pas trop d'insécurité, etc. Tant qu'on n'aura pas intégré l'effet de ségrégation sociale que les prix de l'immobilier provoquent et le fait que les acquéreurs alimentent eux-mêmes cet effet en refusant implicitement la mixité, on ne rendra pas compte de ce qui se passe sur le marché.

Penser donc qu'il y a un lien mécanique qui provoquerait le décrochage des prix dès qu'on a atteint un certain niveau d'insolvabilité est une illusion simpliste ; biensûr cela joue, mais il y a d'autres ressorts qui font que ça continue ou ça recommence à augmenter alors que contre toute logique ça devrait pas...

Ces précisions sont les dernières de notre part sur cet article ; rendez-vous aux prochains ou dans le forum !

|

Commentaire posté par

Jaime Sintra

, le

5/2/2010 à 12h21

A l'attention de la rédaction.

Comment pouvez-vous laisser sans réponse les questions soulevées par les intervenants précédents ?

|

Commentaire posté par

claude

, le

4/2/2010 à 15h33

Je fais suite à vos commentaires ci-dessous :

"Concernant le paradoxe du professeur Mouillart, il se comprend par le fait que - sur fond de morisité et d'incertitude économique - dans une situation où on ne sait pas bien si les prix ne vont pas continuer à baisser, les propriétaires qui ne sont pas obligés de vendre pour des raisons économiques, familiales ou professionnelles ont tendance à attendre ; cet attentisme est ressenti aussi bien par les promoteurs que par les agents immobiliers et explique en grande partie le blocage du marché de la revente. L'expérience de 1994 a montré que ce marché est reparti lorsque les prix ont recommencé à augmenter franchement, car la tendance haussière redonne du moral et un sentiment d'urgence aux acquéreurs."

Ou avez-vous vu une franche augmentation des prix en 1994 ?

Dans les années 1990, le marché s'est effondré de 1990 à 1995, avec un léger sursaut en 1994.

Les prix se sont effondrés de 1991 à 1998, en chute continue.

Et il semble bien que l'expérience acquise au cours des 2 cycles antérieurs (années 80 et 90) a plutot prouvé que la hausse des prix a été postérieure à la reprise, elle ne l'a pas précédée.

|

Commentaire posté par

claude

, le

4/2/2010 à 15h14

Puisque vous citez Mr Mouillart, pouvez-vous lui demander de préciser ce qu'il entend par :

"l'expérience prouve que la reprise est lente à venir après une crise d'une telle ampleur, avance le professeur Mouillart, indiquant qu'à son avis le marché ne repartira que lorsque les prix seront eux-mêmes repartis à la hausse..."

Après une hausse de 70% du rapport prix/RDB durant la dernière décennie (base 1 = Jan2000), après une chute vertigineuse du montant global des transactions de 1,57 à 0,92 en 2 ans, pense-t-il, "après une crise d'une telle ampleur", qu'une baisse de 10 à 15% soit de nature à faire repartir le marché à la hausse dans le contexte économique actuel ?

Pour la crédibilité que vos lecteurs pourront accorder à vos articles, il serait bon que vous obteniez des clarifications de son auteur.

Merci pour votre écoute, et votre réponse.

Salutations.

PS. Ou doit-on comprendre que "l'expérience" dont il fait état pourrait etre interprétée comme étant comparable aux analyses graphiques des indices boursiers ?

|

Commentaire posté par

futur-acheteur

, le

4/2/2010 à 13h38

Je vous cite:

"Il n'y a là aucun jugement sur le niveau actuel des prix : il apparaît bien que les prix commencent à frémir beaucoup plus nettement à la hausse là où ils ont baissé le plus franchement et qu'au contraire ils continuent à baisser là où ils ont résisté le plus. Sur un plan général, de nombreux observateurs pensent qu'une baisse d'encore 10 à 15% serait nécessaire pour permettre au marché de repartir, mais il n'en reste pas moins que l'hypothèse la plus probable est qu'il ne repartira que lorsqu'une nouvelle tendance haussière se sera installée..."

Oui, c'est une vérité de La Palice. Pas besoin d'être un expert pour comprendre que le marché reprendra à la hausse quand les acheteurs deviendront suffisamment re-solvables pour que les vendeurs puissent faire grimper leurs prix. Mais, on en est encore loin. Les prix se sont très largement écartés du pouvoir d'achat des ménages. Le marché a pu un peu continué avec des prêts de plus en plus longs et des taux d'intérêt bas, mais:

1/ les taux d'intérêt vont remonter à un moment ou à un autre

2/ Malgré le "on n'augmentera pas les impôts", on a vu fleurir un tas de nouvelles taxes ou des transferts aux collectivités locales, qui cherchent à trouver de l'argent à leur tour.

3/ La situation économique n'est pas florissante et le chômage augmente, les chômeurs sont moins indemnisés et moins longtemps et dans les entreprises, l'humeur n'est pas aux augmentations, surtout pas à celles qui compensent le pouvoir d'achat.

Il faut donc, pour qu'il y ait des transactions que les prix des vendeurs correspondent aux possibilités des acheteurs. Et, l'acheteur étant bridé par ses revenus, c'est surtout le vendeur qui peut jouer la variable d'ajustement.

Une baisse de 10% sur Paris et petite couronne relancera peut-être un petit peu le marché, mais pour le rebloquer quelques mois plus tard.

|

Commentaire posté par

Jaime Sintra

, le

4/2/2010 à 13h13

Le titre : reprise si déblocage ça semble évident, mais certains éléments de votre article peuvent semer le trouble chez vos lecteurs, contre vérités et incohérences.

1. Vos refs. en nb. de transactions logements anciens du plus haut à 2009 ne semblent pas correspondre aux sources CGEDD qui affichent 837000 au plus haut mai2006, 810K fin 2007, 673K fin 2008, 557K sep2009, et certaines sources actualisées avancent 590K fin 2009.

2. Je doute que M.Mouillart ait annoncé 490000, ou je n'y comprends plus rien.

3. Projection 2010 en remontée à 530000, moindre mal ? alors qu'elle serait inférieure à tout niveau jamais enregistré ? Dans ce cas, ou serait la "reprise" dont on ne cesse de nous parler depuis qq. mois ?

4. Blocage du marché de la revente, oui, il s'agit bien du marché des transactions dites de confort, "non contraintes" (achat/revente, ou plutot revente/achat si l'on veut etre prudent)

Manque de lisibilité du marché, oui si vous le dites, attentisme du coté des vendeurs, qui espèrent croire encore à un réel rebond.

Attentisme du coté des acheteurs, qui n'y croient pas et s'appuient sur les données officielles INSEE/Notaires (les autres stats. plus fantaisistes s'appuyant sur des prétentions de vendeurs)

Acheteurs confortés par une somme d'arguments rationnels défavorables, récession 2009, PIB Q4 tout juste à zéro, tiré par l'industrie (elle-meme tirée par l'automobile sous perfusion), entreprises dans l'attentisme ne recrutant pas, poursuite de la montée du chomage, incertitude sur l'avenir professionnel de ceux qui ont encore un emploi, ça fait beaucoup pour encore croire au Père Noel !

5. Et in fine, comment interpréter les propos de M.Mouillart ?

QUOTE Nous sommes en fait dans la même situation qu'en 1994 : l'expérience prouve que la reprise est lente à venir après une crise d'une telle ampleur", avance le professeur Mouillart, indiquant qu'à son avis le marché ne repartira que lorsque les prix seront eux-mêmes repartis à la hausse... UNQUOTE

Situation de 1994 !!! la chute a duré qq. années de plus !

Prix à la hausse ? mais avec quelle solvabilité ?

|

Commentaire posté par

La rédaction Universimmo

, le

4/2/2010 à 12h36

Concernant l'apparente incohérence (qui se retrouve aussi dans les taux d'intérêt), nous avons omis une précision utile, que nous veillerons à l'avenir d'apporter : l'observatoire Crédit-Logement/CSA prend en compte dans sa moyenne générale une troisième catégorie de prêts qui faussent la moyenne, à savoir les prêts pour travaux : ils sont à taux plus élevé et à durée plus courte que les crédits immobiliers pour l'acquisition ; par ailleurs, les prêts pour l' "accession" (neuf ou ancien) sont encore une sous-catégorie des crédits pour l'acquisition : ils ne comprennent pas les prêts pour les achats d'investissement locatif (65.000 dans le neuf, selon les derniers chiffres de la FPC et environ 70.000 dans l'ancien, soit un peu moins de 15% de 490.000 ventes)...

Désolés, nous ne recommencerons plus !

Concernant le paradoxe du professeur Mouillart, il se comprend par le fait que - sur fond de morisité et d'incertitude économique - dans une situation où on ne sait pas bien si les prix ne vont pas continuer à baisser, les propriétaires qui ne sont pas obligés de vendre pour des raisons économiques, familiales ou professionnelles ont tendance à attendre ; cet attentisme est ressenti aussi bien par les promoteurs que par les agents immobiliers et explique en grande partie le blocage du marché de la revente. L'expérience de 1994 a montré que ce marché est reparti lorsque les prix ont recommencé à augmenter franchement, car la tendance haussière redonne du moral et un sentiment d'urgence aux acquéreurs.

Il n'y a là aucun jugement sur le niveau actuel des prix : il apparaît bien que les prix commencent à frémir beaucoup plus nettement à la hausse là où ils ont baissé le plus franchement et qu'au contraire ils continuent à baisser là où ils ont résisté le plus. Sur un plan général, de nombreux observateurs pensent qu'une baisse d'encore 10 à 15% serait nécessaire pour permettre au marché de repartir, mais il n'en reste pas moins que l'hypothèse la plus probable est qu'il ne repartira que lorsqu'une nouvelle tendance haussière se sera installée...

|

Commentaire posté par

Asso_Loc

, le

3/2/2010 à 18h53

tout à fait d'accord avec "futur-acheteur" sur le 2ème point notamment.

Comment le marché peut-il repartir à la hausse si les prix repartent à la hausse ? Comment un journaliste peut-il laisser passer une telle incohérence ?

|

Commentaire posté par

futur-acheteur

, le

3/2/2010 à 15h43

1/ Comment arrivez-vous à une moyenne de 213 mois de durée des prêts avec des durées de 239 mois pour le neuf et 228 pour l'ancien? Il s'agit d'une incohérence mathématique.

2/ Autre incohérence: le marché repartira lorsque les prix seront repartis à la hausse. Le marché est bloqué parce que les prix sont trop hauts, donc le marché ne peut repartir qu'après une baisse conséquente.

|

|