|

|

ACTUS

Immobilier : la crise n'est pas finie et menace l'économie toute entière

Le

4/11/2009

|

|

|

Quand le bâtiment va, tout va, dit-on depuis des lustres. Problème : le bâtiment risque d'aller de mal en pis ! La crise immobilière, qui s'était traduite d'abord par un blocage du marché de la revente, atteint maintenant celui de la primo-accession, qui ne survit que grâce au prêt à taux zéro. Or ce marché est principalement celui de la construction neuve, qui pique déjà du nez. Les promoteurs ne sont pas dupes : s'ils ont cru voir le bout du tunnel avec la petite reprise de cette mi-2009 - comment ne pas remonter quand on est tombé si bas ! - ils savent aussi qu'il ne faut pas confondre la sortie avec l'entrée. Une crise durable dans le neuf, c'est toute la filière du bâtiment et de l'industrie des matériaux de construction qui est menacée, poids lourd dans l'économie globale, alors que jusqu'ici ne sont touchés que les secteurs de l'ameublement, du déménagement, du diagnostic, des agences immobilières, et des notaires...

|

Effondrement et transformation du marché immobilier sans précédent...

Avec les chiffres de l'Observatoire du financement des marchés résidentiels (Crédit-Logement/CSA) présentés le 3 novembre par le professeur Michel Mouillart, de l'université Paris X Nanterre, opérateur scientifique de l'observatoire, on mesure pour la première fois l'ampleur de la déroute du marché immobilier depuis son point haut atteint il y a à peine 2 ans. Et il est sans comparaison avec le recul du PIB global, qui n'a été que de 2 à 3%.

Qu'on en juge : alors que la crise avait déjà fait sentir ses effets dans le courant de l'année, on atteignait en 2007 844.300 transactions immobilières dans le résidentiel (neuf et ancien confondus - chiffres reconstitués à partir des crédits immobiliers accordés, les opérations immobilières sans crédit étant peu significatives) ; il n'y en a plus eu qu'un peu moins de 700.000 en 2008, et l'observatoire en prévoit 549.000 pour 2009, soit une chute globale en deux ans de 31,4% ! "Imagine-t-on la catastrophe que serait une telle chute du PIB pour le pays ?" faisait remarquer Michel Mouillart...

Mais l'analyse de la répartition de ces transactions entre primo-accession et accession avec revente est instructive :

- le marché de la revente s'est grippé le premier : -27,2% dès la première année, les accessions avec revente passant de 313.700 à 228.500 transactions ; elles baissent encore en 2009, mais plus modérément : -11,6%, tombant en estimation à 202.000, soit au total -35,6% en deux ans !

- le marché de la promo accession (63% du marché en 2007) a plutôt bien résisté en 2008, sans le doublement du prêt à taux zéro (PTZ) pour le neuf qui n'est arrivé qu'en fin d'année : - 11,3% "seulement", passant de 530.600 transactions à 470.500 ; mais elles chutent plus brutalement en 2009 malgré le doublement du PTZ (la primo-accession est forte dans le neuf) : -19,9%, tombant à 377.000, soit une baisse globale de 28% en deux ans.

Une première conséquence, observée depuis 2008, est la déformation de la structure des acquéreurs : d'un tiers moins nombreux globalement, ils sont en proportion plus jeunes (les moins de 35 ans deviennent majoritaires à 52% (ils n'étaient que 43% dans le neuf et 47% dans l'ancien en 2001), et plus modestes (les ouvriers et employés deviennent majoritaires dans le neuf, à 52% - ils n'étaient que 31% en 2001 - et frisent la majorité dans l'ancien à presque 45% - ils n'étaient que 34% en 2001)...

Explication avancée pour tout cela : le marché de la revente s'est bloqué pour des raisons essentiellement psychologiques, tous ceux qui peuvent attendre pour réaliser un achat-revente préférant surseoir à leur opération en attendant une plus grande lisibilité du marché, et pour beaucoup d'être rassurés sur leur situation personnelle ; se dire aussi qu'en période de marché déprimé ou incertain, les opérations d' achat-revente sont beaucoup plus compliquées qu'en période de marché porteur : le marché des crédits relais s'est effondré - Crédit-Logement, qui représente un petit tiers de la garantie des prêts immobiliers, indique ne faire plus que 4% d'opérations avec crédits-relais quand il en faisait encore 12% en 2008 et 15% en 2007 - et pas seulement parce que les banques sont réticentes à en accorder : les clients le sont tout autant à les demander, préférant vendre avant d'acheter, avec toutes les acrobaties que cela implique, de peur d'être "collés" avec un bien invendable...

Du coup, si l'on considère que 25 à 30% des transactions avec revente étaient en temps normal motivés par un choix de mobilité pour améliorer la taille et le confort du logement, le marché de la revente aurait atteint un étiage : celui des transactions inévitables, pour des raisons familiales ou professionnelles...

Mais aujourd'hui une nouvelle phase de la crise est commencée : celle qui touche la primo-accession, qui se bloque à son tour, probablement en raison de la montée du chômage et de l'absence de réelle reprise dans le gros du tissu économique du pays - finance non comprise... Elle touche les jeunes ménages, qui doivent attendre avant de s'installer, ou les reporte vers la location.

Certes, le marché immobilier a connu au 2ème et au 3ème trimestre une reprise vigoureuse (respectivement +32% et +21%, mais après un 4ème trimestre 2008 et surtout un 1er trimestre 2009 proprement calamiteux, qui a vu les ventes chuter jusqu'à -44,7% par rapport à leur niveau de 2007 !

Pourtant, la baisse des taux d'intérêt - 3,80% en moyenne en octobre 2009 - a fait fondre de 10% la mensualité pour 1.000 euros empruntés, et les banques recommencent à prêter, ne pouvant tenir trop longtemps au niveau de production de crédit de fin 2008 début 2009, M. Mouillart faisant justement remarquer que la production d'aujourd'hui fera leur "produit net bancaire" de demain...

...malgré la baisse des taux d'intérêt...

Du coup, les taux d'intérêt continuent à baisser, non plus parce que le coût des ressources des établissements prêteurs baisse, mais parce qu'elles ont besoin de retrouver des clients. Ainsi, le Crédit Agricole peut se vanter aujourd'hui de faire autant de crédits qu'avant la crise alors que le nombre de transactions global reste très en deçà, donc en prenant des parts de marchés aux concurrents...

A noter que la durée des crédits, qui avait eu tendance à diminuer ces derniers temps, se maintient, évitant ainsi qu'une baisse de la durée des prêts efface dans le montant des mensualités l'effet de la baisse des taux.

Mais apparaît à présent une autre cause probable du marasme : le renchérissement du coût moyen des opérations, dans le neuf comme dans l'ancien, par le fait que les produits les moins chers sont partis plus vite et que restent ou arrivent sur le marché des produits plus grands ou de meilleure qualité.

...mais aussi avec une hausse du coût global des opérations !

C'est en effet une des explications avancées car autrement il faudrait admettre que les prix auraient amorcé un retour à la hausse ! Car force est de constater que les opérations financées depuis le 1er trimestre 2009 n'ont cessé de se renchérir, en même temps que le taux d'apport personnel s'effrite.

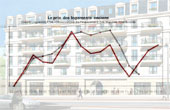

Les animateurs de l'Observatoire Crédit-Logement/CSA n'excluent pas une possible hausse des prix, exhibant une courbe qu'ils établissent depuis peu, montrant un parallélisme troublant entre le coût moyen des opérations financées, tel qu'il est établi par l'observatoire sur la base des informations sur les crédits accordés (donc plus d'un mois en avance sur la signature chez le notaire, et l'indice des prix de l'ancien INSEE-Notaires ; les courbes sont bien évidemment glissées dans le temps pour correspondre à peu près aux mêmes dates de signature des actes authentiques, et la courbe de l'observatoire devance de 2 trimestres celle de l'INSEE, tributaire de traitements des données plus laborieux.

Problème : la courbe du coût relatif des opérations a amorcé une nette remontée depuis 3 trimestres, laissant potentiellement prévoir une remontée de l'indice INSEE à partir du prochain trimestre...

Un marché pour ceux qui peuvent profiter de la crise...

Le paradoxe ne serait en fait qu'apparent : dans l'ancien - blocage du marché de la revente oblige - les agents immobiliers sont unanimes à se plaindre de la raréfaction des biens à vendre. Les acquéreurs potentiels, et notamment les plus aisés d'entre eux - tout le monde ne souffre pas de la crise et certains même en profitent - se font donc concurrence, ce qui peut dans de nombreux secteurs recréer une pression sur les prix... des biens qui se vendent ! Car c'est tout le problème des statistiques de prix de l'immobilier : on ne peut jamais savoir quelle est la valeur réelle des biens qui ne trouvent pas acheteur...

Des risques pour l'économie globale...

L'extension de la crise à la primo-accession, n'est pas sans inquiéter quant à la reprise de l'économie globale, qu'on a peut-être trop vite fait d'annoncer, faisant craindre que ceux qui la voient venir, et croient voir le bout du tunnel ne confondent, comme le disait Georges Marché de Raymond Barre, la sortie avec l'entrée...

Si le blocage du marché de la revente a mis dès 2009 plusieurs secteurs d'activité dans la difficulté, il ne s'agit encore que de secteurs mineurs de l'économie, en proportion : ameublement, artisans rénovateurs, déménageurs, notaires, agents immobiliers, diagnostiqueurs, etc. Toutes autres seraient les conséquences d'un blocage durable de la construction privée, qui ne pourrait pas, en raison de freins notamment de disponibilité de terrains et de montage des opérations être compensé par une augmentation sensible de la construction de logements sociaux, la baisse drastique des mises en chantier, et - pire - des permis de construire qui sont les mises en chantier de demain, montre que la contraction est déjà fortement

amorcée : -27% pour les mises en chantier par rapport au niveau le plus haut atteint (326.000 contre 443.000) et -30% au niveau des permis de construire (405.000 contre 572.000)...

Sans compter que les effets économiques peuvent se doubler d'effets psychologiques et sociaux difficiles à évaluer, en termes de sentiment d'éviction de la part de ceux qui ont rêvé de devenir propriétaires, d'augmentation de la cohabitation familiale, de transfert des acquéreurs potentiels vers un marché locatif qui reste tendu en de nombreux secteurs, etc.

... et peu de solutions en vue

L'ennui est que, sans un retournement de la conjoncture économique qui ferait observer ou au moins anticiper un franc recul du chômage, il n'y a pas beaucoup de solutions pour faire repartir la primo-accession. le professeur Mouillart n'en voit que deux : soit une généralisation du PTZ (aujourd'hui plus d'un primo-accédant sur deux n'achète qu'avec un PTZ), mais le coût budgétaire risque d'être considérable (900 millions d'euros dans la version actuelle prévus dans le budget 2010 pour 577.000 ménages bénéficiaires), soit la mise en place d'une "GRA" (garantie des risques accession) qui sécuriserait les acquéreurs potentiels vis à vis de leurs prêteurs, voire vis à vis d'eux-mêmes, un peu à l'instar de la "GRL" (garantie des risques locatifs) pour les locataires vis à vis de leurs bailleurs !

A suivre...

-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-

Des réponses à vos questions !!!

Pour estimer la valeur d'un appartement ou d'une maison à la vente ou à la location consultez : l'Argus du logement

-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-

UniversImmo.com

Commentaire posté par

regsavoie

, le

13/11/2009 à 13h09

Et baisser les prix, c'est pas une solution ?

|

|

|

|

|

|

|

|