Longtemps annoncée, elle n'avait pas encore été réellement mesurée, notamment dans l'immobilier résidentiel. Des études mises en avant par le Plan Bâtiment Durable, instance rattachée aux ministères de l'écologie et du logement, commencent à montrer que la performance énergétique et environnementale des biens est de plus en plus prise en considération par le marché immobilier, laissant penser qu'à mesure que la transition énergétique et écologique se développe, la différence de valeur entre des biens immobiliers équivalents mais à performance environnementale différente continuera de s'accentuer, avec un double effet de dévalorisation des biens peu performants et de revalorisation des biens performants.

Dans une approche généraliste, la "valeur verte" est définie par l'ADEME comme : "la valeur nette additionnelle d'un bien immobilier dégagée grâce à une meilleure performance environnementale". Cette valeur nette additionnelle est généralement calculée par comparaison. Ainsi une étude publiée en septembre 2013 par l'association notariale DINAMIC, émanant du Conseil supérieur du notariat et de la chambre des notaires de Paris, suite à une commande ministérielle de 2010, permet de donner un ordre de grandeur de la valeur verte pour les maisons individuelles (l'analyse pour les appartements n'ayant pas permis d'établir de conclusions statistiquement significatives).

Cette étude est la première, en France, à se fonder sur des données constatées (tirées des bases de données notariales BIEN et PERVAL). Elle démontre qu'une valeur verte des maisons individuelles se profile dans le paysage immobilier, sur la base de l'analyse du prix en fonction des diagnostics de performance énergétique (DPE).

La méthode statistique utilisée permet de chiffrer l'impact de l'étiquette énergie sur le prix de vente des maisons, selon une approche "toute chose égale par ailleurs" (considération des paramètres du bien tels que la situation géographique, le type de commune, l'état du bien...) pour les maisons considérées en bon état (l'analyse pour les maisons en état mauvais/vétuste et inconnu n'ayant pas permis d'établir de conclusions statistiquement significatives).

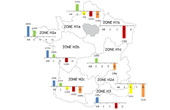

Les résultats du modèle retenu montrent l'impact de l'étiquette énergie en pourcentage du prix équivalent au prix du bien de référence classé D (par rapport au prix des biens classés A, B, C d'une part, E, F ou G d'autre part), sur la base des ventes de maisons individuelles sur la période 2010-2011. Un bien classé G décote de 13% dans le Nord de la France, de 14% dans la grande zone Massif Central- Rhône-Alpes, de 28% en Aquitaine, et de 22% dans les Alpes du sud ; un bien classé F décote de 16% en Centre-Ouest, de 10% dans l'Est et de 13% sur le pourtour méditerranéen (grandes zones climatiques).

La commission européenne a également mené une étude sur l'impact des DPE sur les prix de vente et de location des bâtiments résidentiels dans différents pays européens, publiée en avril 2013. Les résultats font état d'une forte corrélation entre l'efficacité énergétique d'un bien et la variation de son prix de vente, y compris en France.

Les mesures sont encore plus précises dans l'immobilier tertiaire : IPD, société internationale dédiée à la mesure de performance et de risque pour l'immobilier institutionnel, a produit en partenariat avec Certivéa et sous le parrainage du conseil en immobilier d'entreprise CBRE, un indicateur annuel de l'immobilier vert en France. Selon cet indicateur, publié en mai 2012, la performance financière des immeubles verts est supérieure à celle des immeubles non verts, et cet écart est plus important qu'en 2010.

Ainsi, en 2010, le rendement global affiché des immeubles verts était de 100 points de base (soit 1 point de pourcentage) supérieur à celui des immeubles non verts "Haut de gamme". En 2011, il était de 110 points de base (7,4% pour les immeubles verts contre 6,3% pour les immeubles non verts Haut de gamme).

Le rendement en capital, qui traduit "la prise de valeur d'une année sur l'autre, nette des dépenses en capital", est lui aussi plus fort pour les immeubles verts en 2011, pour deux raisons : les valeurs locatives de marché ont augmenté de 0,5% pour les immeubles verts alors que celles des immeubles non verts Haut de gamme ont baissé de 0,2%, et le taux potentiel, qui exprime le risque de l'actif, est de 5,9% pour les immeubles verts alors qu'il est de 6,5% pour les immeubles non verts Haut de gamme. Les immeubles verts affichent ainsi un taux attractif par rapport aux autres produits. Ce taux est en augmentation pour les immeubles non verts (+0,1 point) alors qu'il diminue pour les immeubles verts (- 0,3 point) en 2011. "Ceci indique l'anticipation par les experts d'une croissance de valeur plus forte pour les immeubles verts", conclut l'étude.

Le rendement locatif est, lui, légèrement moins élevé sur les immeubles verts. Toutefois cette tendance ne devrait pas durer selon IPD, car cet écart est principalement dû au fait qu'une part encore importante des immeubles verts était toujours en cours de remplissage au cours de l'année 2011 (sachant que l'indicateur macroéconomique de vitesse locative montre un remplissage de l'immeuble deux fois plus rapide sur les immeubles verts)...

|