|

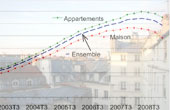

Vaincre l'attentismeC'est le principal ennemi des professionnels : celui qui fait s'épuiser les vendeurs pour moitié moins de commissions ! Avec une chute du nombre de ventes de près de 40% à 50% dans le neuf comme dans l'ancien, on comprend leur angoisse de voir encore cette situation se prolonger. Et puisque les vendeurs résistent à baisser leur prix, certains - acquéreurs récents et endettés à près de 100% - pouvant difficilement descendre en dessous de leur prix d'achat, il faut "travailler" l'acheteur, combattre l'idée qu'en attendant un peu il fera une meilleure affaire demain ! Car autant la hausse crée l'emballement, la baisse diminue l'urgence et alimente l'attente, chez tous ceux qui n'ont pas une contrainte particulière à se mouvoir, d'autant que le marché locatif, lui-même détendu dans de nombreux secteurs, offre à beaucoup une solution temporaire pour ne pas se précipiter... Alors la moindre hirondelle fait le printemps ! Le ressenti des notaires dans leurs offices, les témoignages des promoteurs qui voient leur taux de désistement revenir à la normale, un indice qui rebondit, tout est bon pour dire qu'il faut arrêter d'attendre ! D'autant que la baisse des taux d'intérêt redonne du pouvoir d'achat plus vite que la baisse des prix, même si la baisse des mensualités est quelque peu écornée par une nette réduction des durées des prêts accordés, prudence des banques oblige... Forte contraction du créditEt c'est là que le bât blesse : malgré cette resolvanilisation des acquéreurs, le volume des crédits accordés ne cesse de se contracter. Manque d'appétance pour l'achat immobilier, ou peur de s'endetter dans un contexte d'incertitude générale comme semblent le dire les banquiers ? Invérifiable. La restriction des conditions d'octroi des crédits est réelle, à commencer par celle des prêts relais pour tous ceux - et ils sont largement majoritaires - qui ont un bien à vendre avant d'acheter. La suspicion qui accueille l'emprunteur dès l'entrée - au demeurant légitime en période de crise générale -, les exigences d'apport personnel, de taux d'effort et d'endettement maximal y sont certainement aussi pour quelque chose... On ne peut en tous cas que constater que les français n'ont pas vraiment repris le chemin des agences bancaires et ne sont pas forcément près de le faire, même si pour certains le report d'un projet immobilier - pour des raisons familiales ou professionnelles - ne peut se prolonger indéfiniment... Effet "Scellier" et Pass foncier : quels chiffres ?A l'amélioration des conditions de financement s'ajoutent, dit-on, les nombreux avantages fiscaux accordés : la réduction d'impôt "Scellier" qui rend l'immobilier locatif plus attractif que le "Robien" pour les investisseurs à revenus moyens, imposés aux tranches intermédiaires de l'impôt sur le revenu, et son extension à certains investissements en meublé en statut LMNP (loueur en meublé non professionnel - amendement "Censi-Bouvard" à une des lois de finances rectificatives pour 2009) présentant un caractère d'intérêt général - résidences avec services pour personnes âgées ou handicapées, résidences pour étudiants, résidences de tourisme, agréées ou classées, etc. suscitent l'intérêt, mais combien de ventes ? Même chose pour le "Pass-foncier" : même élargi à l'achat d'appartements, et transformé en simple prêt à remboursement différé, au lieu de l' "usine à gaz" de l'achat en deux temps, et bénéficiant de la TVA au taux réduit de 5,5%, il est difficile de croire que, compte tenu des spécificités du montage des opérations concernées, il puisse avoir un effet autre que marginal sur le redémarrage du marché du neuf ! Multiplication des prévisions pessimistesL'indice notaires-INSEE France entière, qui avait commencé à diminuer dès le deuxième trimestre 2008, a reculé de 3,4% du quatrième trimestre 2008 au premier trimestre 2009. Basé sur les actes de vente signés chez les notaires, cet indice prend donc en compte les promesses de vente conclues trois mois auparavant. En projetant ce rythme de baisse sur les douze prochains mois, on arrive à une baisse de 13% pour 2009. L'ajoutant à celle de 2008 on atteint les 20%, sur lesquels s'accordent la plupart des spécialistes. Question : celà s'arrêtera-t-il à la fin de 2009 ou la baisse se prolongera-t-elle en 2010, pour atteindre les 25 à 30% prédits par plusieurs sources d'économistes (Crédit Agricole, banque HSBC), peut-être même jusqu'en 2011-2012 (HSBC). Jacques Friggit, chargé de mission au Conseil Général de l'environnement et du développement durable, et bête noire des optimistes, persiste et signe dans une analyse rappportée par Les Echos : selon lui, sur une longue période, le prix des logements s'avère étroitement lié dans le temps et dans l'espace au revenu par ménage. "Entre 1965 et 2001, le prix des logements en France ne s'est jamais écarté de plus de 10% d'un niveau tendanciel moyen représentant 3 années de revenu par ménage", précise ce spécialiste du prix des logements. Mais, au cours des six années qui ont suivi, il est devenu "historiquement anormal", en atteignant cinq années de revenu par ménage actuellement. Or, toujours selon l'économiste, par le passé, le prix des logements est toujours revenu à son niveau tendanciel. Et ce, généralement à la vitesse à laquelle il s'en était éloigné. "Dans un tel scénario, il mettrait également six années à partir de 2007 pour rejoindre la normalité historique", indique-t-il. Dans ces conditions, la fin de la chute des prix aurait lieu en 2013, après une baisse nominale cumulée voisine de 30% à partir du niveau actuel des valeurs de l'immobilier résidentiel ancien. Tout en précisant que des scénarios plus lents "de remise à niveau des prix" ne sont pas à exclure... Est-ce une si mauvaise nouvelle ? Encore selon Jacques Friggit, les achats et constructions de logements par les ménages représentaient 250 milliards d'euros par an pendant la période d'euphorie ; si on les estime à 150 milliards d'euros par an actuellement, une baisse des prix de 10% par an équivaut à une injection de pouvoir d'achat immobilier de 15 milliards d'euros par an, pour les ménages, "soit deux à trois fois plus que le prêt à taux zéro et que le crédit d'impôt sur les achats de résidences principales réunis". Quelle confiance dans les chiffres ?Encore faut-il que la confiance revienne ; confiance dans l'avenir, et confiance aussi dans les chiffres qui sont distillés dans les médias et qui - de plus en plus nombreux - donnent le tournis ! Les chiffres des notaires associés à l'INSEE, a priori fiables et couvrant tout le marché immobilier, neuf comme ancien, marché des professionnels comme de particulier à particulier (à peu près à parts égales), mais fondés sur des transactions vieilles de près de 6 mois ! Plus frais, les chiffres des agents immobiliers sont de "fabrication" plus aléatoire : ne prenant en compte que les transactions conclues par des professionnels, leur fiabilité dépend aussi de leur mode de collecte et de la diversité des sources ; à peu près sécurisée pour des réseaux comme Century 21, elle est plus problématique pour des fédérations comme la FNAIM (Fédération nationale de l'immobilier, regroupant une petite moitié des agents immobiliers français) qui sont tributaires de la bonne volonté de leurs adhérents. La sophistication des traitements statistiques ne permet pas forcément de corriger le caractère variable de l'information brute ! Le doute, qui plane sur la qualité des informations - indices et analyses - présentées par cette dernière depuis plusieurs années à la presse s'est insinué jusqu'au sein de ses instances dirigeantes : le délégué général de la FNAIM, qui vient d'être remercié, a contesté la fiabilité de lindice mensuel mettant en évidence une progression des prix de 3% en avril ! "Avec la crise, la base statistique de la fédération est fragilisée. Comment peut-on sérieusement mesurer de manière fiable lévolution des prix de limmobilier en ne se basant que sur 4.000 transactions alors quil faudrait raisonnablement en prendre en compte 15.000", aurait-il notamment déclaré dans des propos rapportés par Capital.fr... Dernière source enfin : les portails d'annonces immobilières ; disposant d'une information abondante et qualifiée, ils sont à même de fournir des indications précises sur les évolutions du marché, mais seulement au niveau des prix demandés par les vendeurs. L'information sur le prix obtenu est beaucoup plus sporadique et ne peut être retenue pour la production de données fiables. Le dernier baromètre publié par le site Seloger.com donnait en avril des prix demandés stables dans la plupart des grandes villes de France, dans un marché tout de même globalement baissier... -*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*- Des réponses à vos questions !!! Pour estimer la valeur d'un appartement ou d'une maison à la vente ou à la location consultez : l'Argus du logement -*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*-*- UniversImmo.com |

|||||||

|

Copyright © 2000-2026 UniversImmo - SAS AEDév - tous droits réservés. |